fuku資産blog

fuku資産blog

平均的な収入の方は「つみたてNISA」を利用しないと、お金持ちになれません。

近年、つみたてNISAは、日本の成人の約60%に認知されています。

しかし、知っている人は増えてきたものの、この制度を使って金融商品を保有しているのは、わずか8%ほどです。

これから、貯金だけでお金持ちになるのは非常に難しいため、資産運用のために投資は当たり前の時代がやってくると思います。

そんな中、お金持ちになるのを手助けしてくれる、つみたてNISAをいまだ利用していない人が多い・・・。

つみたてNISAとは、投資信託を使って、長期目線でお金持ちに近づく、大変ありがたい制度です。

この記事は・・・

つみたてNISAってそもそもなに??

つみたてNISAは知ってるけど、何を購入したらいいかわからない・・・。

もっとお金を増やしたい!!

このような方のために書きました。

まずはつみたてNISAという制度を利用して、お金持ちへの第一歩を踏み出しましょう。

※あくまでも投資は自己責任です。

目次

1.つみたてNISAとは??

要するにつみたてNISAとは、投資信託への「投資」に対する非課税制度です。

株式や投資信託から得た収益には20.315%もの税金がかかります。

例えば、投資した100万円が、200万円になったすると、増えた100万円から約20%を税金として持っていかれるわけです。

せっかく大事なお金を投資したのに、少しがっかりですよね。

国が、この約20%の税金がかからないようにして、「日本人が苦手な投資」への距離感を近づけようという目的があると思われます。

もちろん、税金がかからないだけでなく、以下のような要件が用意されています。

- 値動きが激しくない「投資信託」(ETFも可。ETFは別記事で) (精神的ストレスが少ない)※投資信託のメリットについては別記事で。

- 金融庁が審査済みの投資信託・ETFしか購入できない。 (手数料が高いなど、ぼったくり商品を排除している)

- 投資枠は年間40万円まで。(毎月最大約33,000円まで) (過度な投資を避けられる)

- 投資をした年から20年間非課税。 (長期投資で元本割れリスクを下げる)

- 定期的かつ継続的な買い付け。 (ドルコスト平均法という購入方法で、価格変動リスクを下げる)

まず、投資を知らない方は、投資自体に恐怖感がありますよね。

大損したらどうしよう・・・

詐欺にあったらどうしよう・・・

どのタイミングで買えばいいんだろう・・・

こういった精神的なストレスを下げながら、厳選された投資信託で、自動でコツコツと長期投資をすることで、元本割れするリスクを下げているんです。

では、どうして長期投資が元本割れリスクを下げるかというと、ドルコスト平均法という買い付け方法にあります。

投資信託を、毎月決まった日(毎日も可)に一定額(最大で毎月約33,000円)買い増していくという方法のことですが、詳しいことは下のリンクから確認してください。

以上のように、投資のリスクを抑えてお金を増やしながら、利益にも税金がかからないというのがつみたてNISAです。

2.つみたてNISAのデメリット

メリットが多いつみたてNISAにも、もちろんデメリットがあります。

①あくまでも投資であるため、元本割れリスクがある。

長期投資をして元本割れリスクを下げるとは言いながらも、元本割れする可能性はもちろんあります。

ですが、15年を超える長期投資で、元本割れリスクはかなり下がるというデータがあるようです。

「元本割れする可能性があるなら、やっぱり貯金がいいじゃん!!」という人は、お金の知識を増やしましょう。

貯金のデメリットはまあまあ恐怖です。

②投資資金がない方はできない。

当たり前ですが、投資資金がないと投資は始めることはできません。

「投資資金」とは・・・

「当分使う予定がない余剰資金」です。

絶対に!生活費などの使う必要があるお金でしていはいけません。

あなたの生活費は月いくらですか??

生活費の3か月分ぐらいの貯金がありますか??

なければ、まずは家計を見直すことから始めてみてください。

③1人1口座なので、一般NISAとの併用ができない。

NISA口座というのは、「一般NISA」か「つみたてNISA」を選択しないといけません。

一般NISAの方が先に作られた制度で、同じように非課税制度ですが、中身がけっこう違います。

![つみたてNISA」と従来の「NISA」、迷ったときはどちらを選ぶべき? 併用できない2つのNISAの違いと適切な「つみたてNISA 」への移行のタイミングは?|つみたてNISA(積立NISA)おすすめ比較&徹底解説[2020年]|ザイ・オンライン](https://dol.ismcdn.jp/mwimgs/4/9/430/img_49bfa47f4dc4c06e052bf63a78876fa117967.jpg)

一般NISAは、投資先が幅広く、投資期間も短いので、どちらかというと上級者向けです。

すでに一般NISA口座を開設している人は、つみたてNISA口座に切り替えないといけないという手間がかります。

ただし、一般NISAで株式などの買い付けを行うと、その年はつみたてNISA口座に変更することができません。

④いつでも売却可能なので、相場の暴落に耐えられず途中で売っちゃう人がいる。

ドットコムバブル崩壊、リーマンショック、コロナショックという言葉を聞いたことがあると思います。

これは株価が大暴落した出来事ですが、もちろん投資信託の価格も下がります。

ですが、こういったことは約10年に一度のペースで起こる可能性があります。

この大暴落が起こった時に重要なのが「買っている投資信託を売らないこと」です。

価格が安いときにしっかりと買うことで、ショックから回復した時に大きな利益を得ることになります。

つみたてNISA口座は長期投資が前提なのに、いつでも売却可能なので、この短期的な暴落に耐えられず売ってしまい、損をして終了する人が出るのが残念です。

いつでも売却できるのは資金管理する上でメリットにもなりますが、長期投資の中身を理解できていない人には、大きなデメリットです。

⑤誰でもつみたてNISA口座を開設できない可能性がある。

つみたてNISA口座を開設できる、国が設けた条件は「開設する年の1月1日現在で満20歳以上の日本にお住まいの方」となってます。

が、つみたてNISA口座は証券会社で開設します。

国の条件とは別に、各証券口座での開設条件に合致しない場合は、開設できない可能性があります。

3.おすすめの投資信託

最初にも書きましたが、投資はあくまでも自己責任です。

人気が高く、手数料も最安クラスの、優良な投資信託をご紹介します。

①eMAXIS Slim 米国株式(S&P500)

楽天証券のNISAの積み立て件数で1位になっている、人気のある投資信託です。

この投資信託は、アメリカの代表企業500社(アップル、マイクロソフト、Amazonなども含まれます)で構成される、S&P500指数と連動するように設定されています。

いわゆる、今勢いのあるアメリカの、代表的な企業500社の詰め合わせセットに、投資をしているイメージです。

ちなみに補足ですが、詰め合わせセットというのが投資信託のメリットで、複数に分散して投資しているため、たとえ1社が倒産しても影響が少ないんです。

画像の青線がS&P500指数で、右肩上がりに株価が成長しているのがわかります。

そして、これからも成長が期待されているため、人気が高くなっています。

②eMAXiS Slim 全世界株式(オールカントリー)

①はアメリカ企業に分散されてましたが、アメリカ全体が不況になった時には、不安があります。

ですが、この投資信託はその名のとおり、先進国や新興国25か国以上の、約2500社に分散投資されています。

分散が多くなるほど、利益は少なくなる傾向にありますが、それでもアメリカだけに頼るよりは広く分散して安心したいという方にはおすすめです。

画像は全世界株式の10年チャートになりますが、右肩上がりに成長してます。

補足ですが、実はこの投資信託は、アメリカ一国に集中していないとはいえ、全体の約半分がアメリカの企業に投資しています。

結局、アメリカに頼っているじゃないか!とも言えますが、それほどアメリカは勢いがあると言い換えることもできますね。

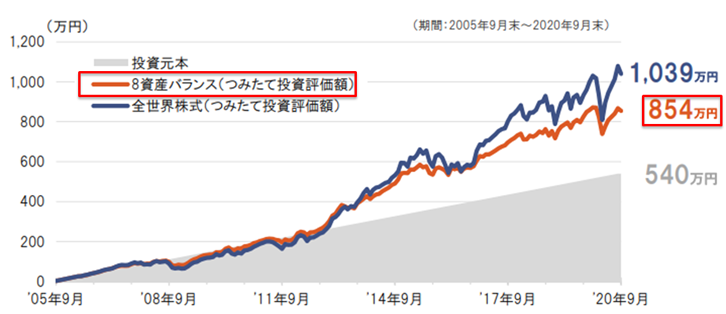

③eMAXiS Slim バランス(8資産均等型)

特徴は、いろんな国の株式と、株式以外の資産にも分散して投資しているところです。(国内・先進国・新興国の株式と債券、国内・先進国の不動産投資信託)

最大のメリットは、「安定感」じゃないでしょうか。

株式以外の安定した資産に投資することで、利益は抑えられるものの、大きくマイナスになることも少ない投資信託です。

より安全に投資したい方におすすめです。

グラフの青線が②の投資信託ですが、8資産の赤線の方が上下幅が少なく安定して右肩上がりになっているのがわかります。

ちなみに、投資したお金がプラスになったりマイナスになったりする上下の幅を「リスク」といいます。

この「リスク」を抑えながら、着実にお金を増やしていく商品です。

以上、楽天証券のつみたてランキングでも上位に入るものを3つを紹介しました。

口座は開設したけど「なにに投資したらいいかわからない・・・」といって、足踏みをしている方は参考にしてみてください。

4.まとめ

つみたてNISAとは・・・

- 少額100円から

- 20年という長期で

- 金融庁審査済み投資信託に

- 定期・継続的に投資して

- 運用益は非課税。

というありがたい制度です。

もちろん、投資なので元本割れリスクはあるものの、あまりメリットがない貯金をするよりは、わたしは経済的な成長にお金を循環させていきたいと思います。

投資に対して恐怖心はつきものです。

怖いのは投資を知らないからです。

だれでも、知らないことを始めるのは怖いですよね。

わたしも始めたばかりのころは、恐怖心しかありませんでした。

そういった方は、まず100円から始めてみてください。

「投資をしたという行動」によって、徐々に恐怖心も和らぎます。

ただし、慣れてもギャンブル的な投資は絶対におすすめしません。

へたすると、精神崩壊します。

まずは、コツコツとゆっくり始めていきましょう。